前回の第3回では、社会保険の壁には「パターンA(週20時間の壁)」と「パターンB(130万の壁)」の2つがあるということを解説しました。

そして最後に出てきた言葉。

「働き損ゾーン」。

パート仲間で、社保に入ってしっかり稼いでいる「がっつりさん」が社保に入ったとき、私が一番気になったのがここでした。

「社保に入ったのはわかったけど、ちゃんとプラスになってるの?」と。

がっつりさんは「月120時間くらい入れてるから、たぶん大丈夫だと思う」と言っていましたが、具体的にいくらからプラスになるのかは、がっつりさん自身もはっきりわかっていない様子でした。

今回はこの「働き損」の正体をはっきりさせたうえで、あなた自身の数字を確かめる方法をお伝えします。

「働き損って何かわかった。

自分の場合はどうなるか、確かめる方法もわかった」

と言えるようになること。

この記事で紹介するシミュレーターや手取りの考え方は、勤務先の社会保険(厚生年金+健康保険)に入る場合向けの内容です。

パターンA(従業員51人以上の会社)の方はもちろん、パターンB(50人以下の会社)でも正社員の4分の3以上の時間で働いて勤務先の社保に入る方も、このシミュレーターが使えます。

一方、パターンBで130万を超えて国保・国民年金に入る方は、国保の保険料が自治体ごとに異なるため、同じ方法では計算できません。お住まいの市区町村の窓口やホームページで確認するのが一番確実です。

「働き損とは何か」の考え方自体はどのパターンにも共通するので、ぜひ読んでみてください。

そもそも「働き損」って何?

ネットでもSNSでもよく見かける「働き損」という言葉。

でも、意味をちゃんと説明できる人は意外と少ないんじゃないでしょうか。

まず、シンプルに定義します。

保険料や税金が引かれた結果、

扶養内で働いていたときの手取りを下回ってしまう状態のこと。

パート主婦が迷うポイントですよね。

年収90万円 → 社保料ゼロ、税金もほぼかからない → 手取り約89万円

年収100万円 → 社保料が年間約15万円引かれる → 手取り約84万円

これが「働き損」と呼ばれる状態です。

ポイントは、「比べる相手」が社保に入る前の自分だということ。

社保に入れば、年収がいくらであっても保険料が引かれるので、同じ年収の「社保なし」と比べたら手取りは必ず減ります。これは当たり前のこと。

でも「働き損」が問題になるのは、「年収を増やしたのに、前の自分より手取りが減った」という逆転が起きるから。

頑張って多く働いた意味は? ってなりますよね。

「働き損ゾーン」は人によって違う

ここも大事なポイントです。

「働き損ゾーン」のラインは、人によって違います。

なぜなら、比べる相手=「扶養内だったときの手取り」が人によって違うから。

扶養内で年収70万円だった人と、年収90万円だった人では、「超えなきゃいけないライン」がまったく違います。

さらに、社保料の金額自体も条件によって変わります。

だから「年収○○万円あれば大丈夫」と一律には言えないんです。

ちなみに「働き損」はネットでよく使われる言葉ですが、少し感情的な表現でもあります。

もう少し冷静に言い換えると、「手取りが逆転するポイント」、つまり「損益分岐点」です。

以下でも触れますが

「損」という言葉に引っ張られすぎず、

「自分の損益分岐点はどこか?」と考えるほうが、

冷静に判断しやすいと思います。

でも、「働き損」は単純に損とも言い切れない

「働き損」と聞くと「損したくない!」と思いますよね。

私もそうでした。

でも、調べてみたら単純に損してるわけではないと気づいたんです。

社保料として引かれたお金は、消えたわけじゃなく

将来の年金の上乗せや、傷病手当金・出産手当金といった保障に変わっています。

勤務先の社保に入った場合のメリット(年金の上乗せ・傷病手当金・出産手当金・会社の保険料半額負担)については、第3回の記事で詳しくまとめています。

「今の手取り」だけ見たら損に感じる。でも「将来の保障」も含めて考えると、必ずしも損とは限らない。

そのあたりのバランスも第3回で触れているので、まだ読んでいない方はぜひチェックしてみてください。

とはいえ、子どもの教育費や住宅ローンがある中で毎月の手取りが減るのはきつい。

その気持ちもよくわかります。

だからこそ、「自分の場合、社保に入ると手取りがどのくらい変わるのか」を具体的に知っておくことが大事なんです。

自分の数字を確かめてみよう

「でも、正確な計算なんて難しいんじゃ……」と思いますよね。

実は、厚生労働省が無料のシミュレーターを公開しています。

https://www.mhlw.go.jp/tekiyoukakudai/jugyouin/henka/

月額給与を入力するだけで、社保に入る前と入った後の手取り月額を比較できます。

スマホからでも使えます。

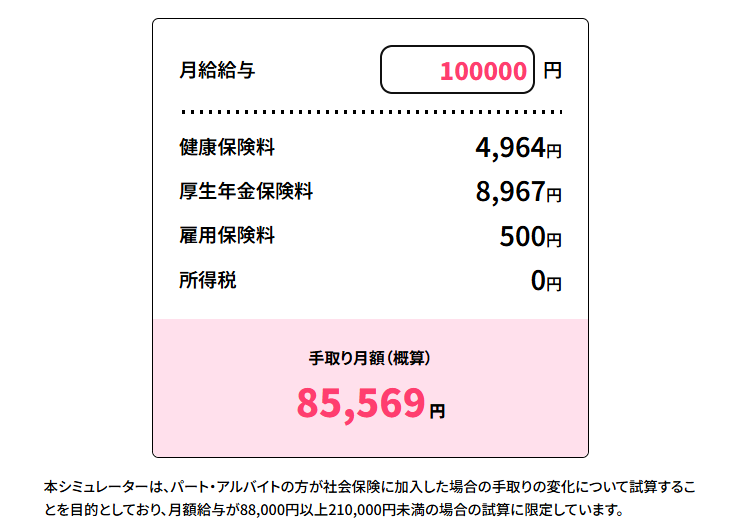

実際に使用してみたのがこちら👇

100,000円の給与で手取りは約85,000円と出ました。

完全な数字ではないですが

何も知らないよりはかなり参考になります…!

ぜひシミュレーションしてみましょう✨

このシミュレーターでは、社保に入った場合に毎月いくら引かれて、手取りがどうなるかを確認できます。

「あ、月給10万円だとこのくらい引かれるんだ」

「じゃあ月給13万円まで増やしたら手取りはこうなるのか」

こんなふうに、自分の数字で実感できるのが一番のメリットです。

使い方はシンプルです

給与明細を見ればOK。扶養内なら、額面からほぼ引かれていないはず

社保に入った場合の手取り月額が表示される

「月給をいくらまで上げたら、今の手取りを超えるか?」を何パターンか試してみる

「完璧に正確な数字」ではありません。

シミュレーター自体にも「大まかな目安です」と注意書きがあります。

でも、「何もわからない」と「だいたいの感覚がある」には大きな差があります。

・このシミュレーターは勤務先の社保に入る場合の試算です

・保険料率は協会けんぽの全国平均を使用しています。健保組合の場合は異なります

・住民税は含まれていません

・夫の会社から扶養手当(家族手当)が出ている場合は、社保に入ることでなくなる可能性があるので、その分もあわせて考えてください

比べる相手を間違えないで

シミュレーターを使うとき、一つだけ注意してほしいことがあります。

シミュレーターに出てくる手取り額を、「88,000円(旧制度の社保加入ライン)」と比べないでください。

比べるべきは、「今、扶養内で働いている自分の手取り月額」です。

たとえば、シミュレーターに「月給12万円」と入れたら、社保料が引かれて手取りが10万円ちょっとと出たとします。

今、扶養内で月給8万円(手取りほぼ8万円)の人なら 👉 10万円ちょっと > 8万円なので手取りは増えている。

今、扶養内で月給10万5千円(手取りほぼ同額)の人なら 👉 10万円ちょっと < 10万5千円なので今より減っている。

同じ月給で社保に入っても、今の自分の手取りによって損か得か変わるんです。

だから「今の自分の手取り月額をメモしておく」のステップ①が大事なんですね。

シミュレーターに入れる金額を少しずつ上げていって、

「ここまで増やせば今の手取りを超えるな」

というポイントを見つけてみてください✨

シミュレーターはあくまで「第一歩」

ここまで読んで、「でもシミュレーターは完璧じゃないんでしょ? じゃあ意味ないんじゃ……」と思った人もいるかもしれません。

確かに、シミュレーターの数字と実際の給料明細は多少ズレます。

住民税が入っていなかったり、健保組合の料率が違ったり、残業や手当で月ごとに変動したり。

でも、最初から完璧な数字を出そうとして動けなくなるのが一番もったいないです。

私はこういう順番がいいんじゃないかなと思っています。

「だいたいこのくらい引かれるんだな」がわかるだけでも、漠然とした不安がかなり減る

シミュレーターとのズレがあれば、ここでリアルな数字がわかる

「もう少し時間を増やそう」「このくらいがちょうどいい」を自分で決められる

子育てしながら働いていると、最初から完璧に計画なんてできませんよね。

だからまずはシミュレーターで「だいたいの感覚」をつかんで、あとは実際の数字を見ながら自分に合うバランスを見つけていく。

完璧な計算を最初にしなくていい。

走りながら調整していけばいい。

そのくらいの気持ちで大丈夫だと思います✨

3人のパート主婦は、それぞれどうする?

シリーズを通して登場した3人の状況を、ここで整理しておきましょう。

※私も含め、全国チェーン店のドラッグストアで働く主婦3人です。

まず、あなたがどのタイプに近いか、確認してみてください。

ちょこっとさんの場合

週15時間なので、2026年10月の制度改正後も社保加入の対象にはなりません。

今の働き方のままで問題なし。「壁を気にしない働き方」として一番シンプルです。

ただし、もし10年後もこのまま扶養内で国民年金の第3号被保険者のままだと、将来の年金は基礎年金のみ。

厚生年金の上乗せはありません。

老後の収入をどう考えるかは、いつか考えておきたいポイントです。

私(ゆったり)の場合

ここが一番悩ましい。

2026年10月以降、もし「週20時間以上」の契約になったら社保に入ることになります。

今の年収のまま社保加入だと、手取りは確実に減る。

私の選択肢は2つです。

→ 手取りは変わらない。でも稼ぎも増えない。

→ 社保に入るけど、年金や保障も手厚くなる。ただし、どこまで増やすかは自分次第。

正直、今の私は①寄りです。

子どもがまだ小さいので、勤務時間を大幅に増やすのは現実的に難しい。

でも、子どもが成長して手が離れてきたら、②に切り替えるのも全然アリだと思っています。

子どもが小学校高学年になって勤務時間を増やせたら、そこから厚生年金を積み上げていくこともできます。

大事なのは「どっちが正解」じゃなくて、「自分は今どっちを選ぶか」を理解したうえで決めること。

ちなみに私は実際にシミュレーターを触ってみました。

「え、月給10万円で社保に入ると、こんなに引かれるの……」とリアルに実感できて、漠然とした不安が「具体的な数字」に変わったのがよかったです。

もし②を選ぶ日が来たら、

まずシミュレーターで

「月給いくらなら今の手取りを超えるか」を確認して、

そこから実際の給料明細を見ながら調整していくつもりです。

がっつりさんの場合

がっつりさんは月120時間くらい働いていて、仮に時給1,100円だとすると年収は約158万円。

月120時間は週に換算すると約30時間。

シミュレーターで確認しても、この年収帯なら社保料を引いた手取りは扶養内のときを上回っているはずです。

さらに厚生年金に加入しているので、将来の年金も上乗せされます。

たとえばこのまま10年、20年と加入を続ければ、ちょこっとさんや今の私と比べて老後にもらえる年金にはっきり差がつくことになります。

社保に入るかどうかより、「入ったあとにどれだけ稼ぐか」が大事なんです。

夫の会社の「扶養手当」も確認して

最後にもう一つ。

前回も触れましたが忘れがちだけど大事なポイント。

夫の会社によっては、「配偶者が扶養に入っている場合に、月1~2万円の扶養手当(家族手当)が支給されている」ことがあります。

社保に入って扶養から外れると、この手当がなくなる可能性があります。

シミュレーターには反映されない部分なので、夫の給与明細を確認して、扶養手当が出ているかどうかチェックしてみてください。

出ている場合は、「その分も含めて手取りが今より多くなるか?」で考える必要があります。

まとめ:まずは「自分の数字」を知ることから

シリーズを読んでくれたあなたへ

4回にわたって、お付き合いいただきありがとうございました。

第1回で「壁は税金と社会保険の2種類」を知り、

第2回で「税金の壁はそこまで怖くない」とわかり、

第3回で「社会保険の壁は2パターンある」と整理して、

第4回で「働き損の正体と、自分の数字の確かめ方」を知りました。

全部読んだあなたは、もう「年収の壁がわからない」とは言わないはずです。

ちょこっとさんみたいに「壁に近づかない」のもアリ。

がっつりさんみたいに「壁を超えて、しっかり稼ぐ」のもアリ。

私みたいに「まず制度を理解してから、自分のタイミングで決める」のもアリ。

完璧な正解なんてありません。

家庭の状況も、子どもの年齢も、働ける時間も、みんな違うから。

大事なのは、「よくわからないまま何となく働く」状態から抜け出すこと。

シミュレーターで一度自分の数字を確かめてみる。

それだけでも、見える景色がちょっと変わると思います。

本気で調べたら何も知らなかったときより安心感が生まれました✨

このシリーズが、働くママの助けになったら嬉しいです。

最後まで読んでいただきありがとうございました✨

ではまた♪

パート主婦にとって特に大事な部分にしぼってお伝えしているため、すべてのルールや例外を網羅しているわけではありません。

実際の働き方に関わる判断をするときは、この記事をきっかけにさらにご自身で調べたり、勤務先や年金事務所、市区町村の窓口に確認すると安心です。

「わからないから動けない」を「だいたいわかったから、次のステップに進める」に変えること。それがこのシリーズのゴールです。

このシリーズの記事一覧

第1回:年収の壁ってなに?税金と社会保険の2本柱をわけて理解する

第2回:「税金の壁」をやさしく解説(103万・136万・178万円編)

第3回:「社会保険の壁」が本当にやっかい(106万撤廃・130万円編)

第4回:社会保険に入ったら、いくら稼げば損しない?

コメント